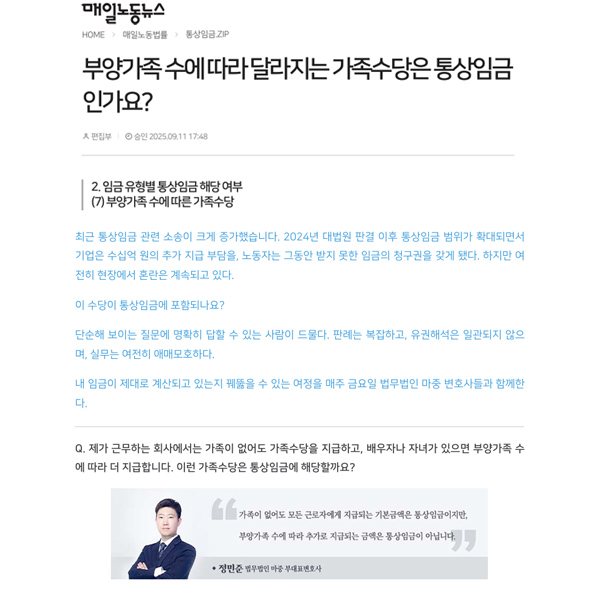

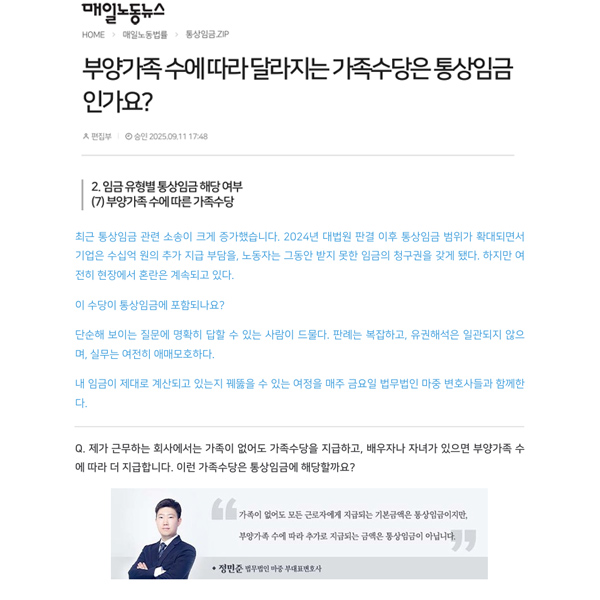

Q. 제가 근무하는 회사에서는 가족이 없어도 가족수당을 지급하고, 배우자나 자녀가 있으면 부양가족 수에 따라 더 지급합니다. 이런 가족수당은 통상임금에 해당할까요?

A. 가족수당은 부양가족 수에 따라 달라지는지, 아니면 모든 근로자에게 공통적으로 지급되는지에 따라 통상임금 여부가 달라집니다. 이는 통상임금 개념 요소 중 ‘일률성’과 관련됩니다.

가족수당의 정의는 근로기준법에 명시되어 있지 않습니다. 하지만 임금대장에는 가족수당 계산의 기초를 기재하도록 하고(근로기준법 48조1항, 시행령 27조1항5호), 취업규칙에도 가족수당 계산·지급 방법을 포함하도록 규정하고 있습니다(근로기준법 93조3호).

대법원은 2013년 전원합의체 판결에서 다음과 같이 판시했습니다.

“일정 범위의 모든 근로자에게 지급되는 임금이 일률성을 갖췄는지 판단할 때의 ‘일정한 조건 또는 기준’은 소정근로의 가치를 평가하는 조건이어야 한다. 따라서 부양가족 유무처럼 근로가치와 무관한 조건에 따라 지급되는 가족수당은 해당 조건에 속한 모든 근로자에게 지급되더라도 ‘일률성’을 인정할 수 없어 통상임금에 해당하지 않는다(대법원 99다10806, 2003다56588 판결 등).

그러나 모든 근로자에게 일정 금액을 가족수당으로 지급하고, 실제 부양가족이 있는 근로자에게만 추가 지급하는 경우 기본금액은 소정근로의 대가로서 통상임금에 해당한다(대법원 91다5501, 2012다89399 전합 판결).”

따라서 가족이 없어도 모든 근로자에게 지급되는 기본금액은 통상임금이지만, 부양가족 수에 따라 추가로 지급되는 금액은 일률성이 없어 통상임금이 아닙니다.

유사한 사례이거나 산재와 관련된 어려움에 처해 도움이 필요하신 상황에는

아래 연락처로 연락 주시면 더 자세하게 상담해드리도록 하겠습니다.

기사원문 바로가기